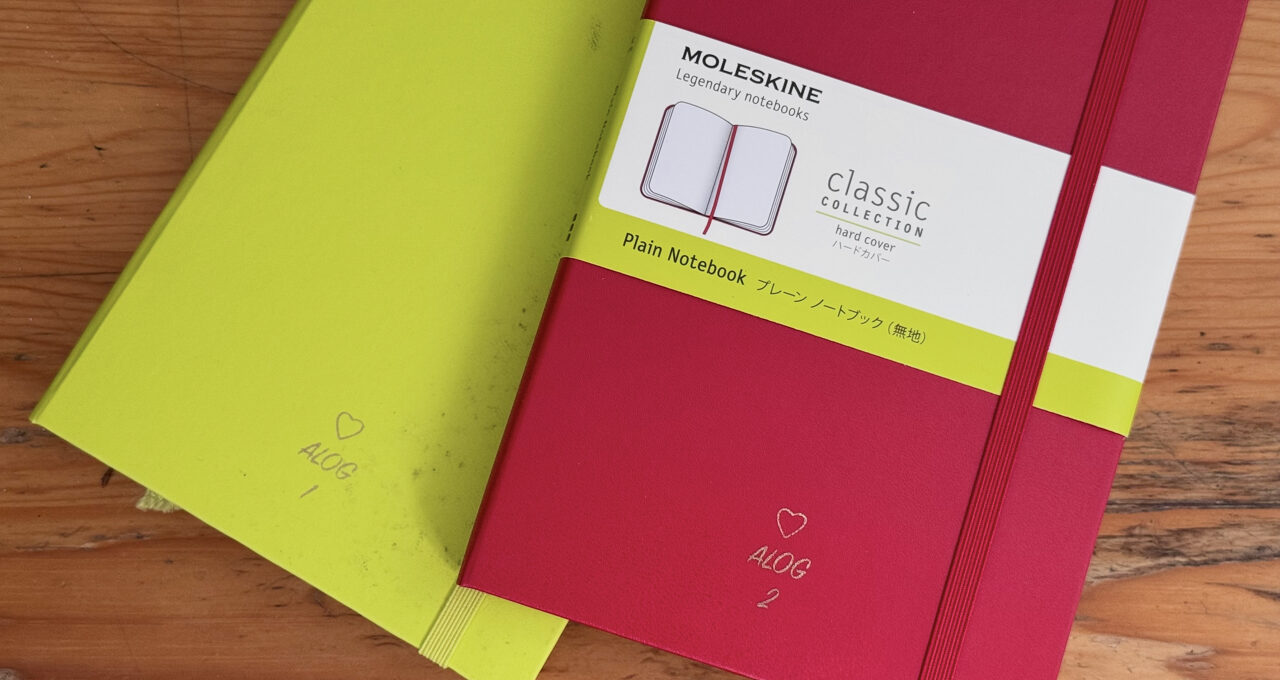

パーソナライズしたモレスキンが、シリアルNo.2に突入する。

そのシリアルNo.が本当に継続するのか、おっかなびっくりパーソナライズしてみたけれど、予想に反して馴染んでる。

そうして僕は、今のモレスキンがあるのは、幸福な上場廃止のおかげだと知った。

丙午のレッド

パーソナライズした #モレスキン シリアルNo.2に突入 #Moleskine

— 十一 (@alog.tokyo) 2026年2月18日 15:16

[image or embed]

シリアルNo.1は目新しさでレモングリーンを選んだ。

シリアルNo.2を何色にするかは全く迷うことはなかった。

今年は、Year of the Horse。

しかも、60年に一度の丙午。

そうして、丙午のカラーは、ド直球のレッド。

それにあやかって、乗っかり倒そうというわけだ。

1冊あたり4ヶ月

ラージサイズのこのノートは240ページ。

シリアルNo.1は、2025年10月29日がスタートページになっている。

およそ4ヶ月で1冊を使い切るペースという感じ。

パーソナライズ Moleskine 2ヶ月使った僕のレビュー – ALOG

相変わらずNO HACKで、ただただ書き潰してる。

他のノートに目移りすることもあるけれど、いくつかの点が楔となって、僕は離れられないでいる。

僕は方眼LOVERではないので、無地のクリーンさを改めて体感してしまうと、とてもじゃないが方眼のレイアウトには戻れない。

さらに黄金比と呼ばれるモレスキンのラージサイズ特有のサイズ感が、ハードカバーと一体となって、なんともいえない、手なじみ感を生み出すのだ。

もうちょっと頑張れと思うのは、やっぱり紙質だ。

ここには、筆記具にエナージェル 0.7mmというスーパー「ぬるサク」なアルティメットウェポンをあてがっている。

キューティクルの足りないモレスキンの紙に、局所的に矯正トリートメントをかけているというべきか。

エナージェル 0.7mmをモレスキンにインストール – ALOG

ただ、ただね、僕が本当に嫌気がさしたひと頃に比べると、全然いいんだよね。

あの頃、僕が感じた藁半紙感は消え失せている。

何か紙質を改善したというニュースでもあったのかとGeminiに探ってもらうと、紙質どころか、資本構成が大きく変わっていたのだ。

資本構成の激変

Geminiの分析によれば、僕の指先のセンサーはかなり鋭かったらしい。

Geminiの分析レポート: 「20年前(2006年頃)」というのは、モレスキンにとって最大の転換点でした。

- 1997年〜: イタリアの小さな会社「Modo & Modo」が復刻・販売。(創業期)

- 2006年: フランスの投資ファンドに買収される。ここで「知る人ぞ知る文具」から「グローバルブランド」へと拡大路線に舵を切りました。

- 2013年: イタリア証券取引所に上場。

- 2016年: ベルギーの自動車輸入大手「D’Ieteren(ディエテレン)」に買収され、上場廃止。

**「2006年のファンド買収による拡大路線」と、「2016年以降のベルギー資本下でのサプライチェーン再編」**の影響を、指先が敏感に感じ取っているのだと思います。

そうだ!

僕が使っていた頃は、投資ファンドが所有していた頃だ。

何冊か使い続けたんだけど、藁半紙感が切なくなって、離れてしまった。

そうして、「D’Ieteren(ディエテレン)」に買収されて以降は2025年になるまで、いっさい使うことはなかった。

だが、どうして自動車販売の会社が手帳の会社を買収するんだろう。

しかも、上場廃止ということは、エグジットのニオイもしない…

D’Ieterenが買収した理由

一見すると「自動車販売」と「手帳」。 油まみれのガレージと、インクの匂いのする書斎。 あまりにも水と油に見えるが、Geminiによれば理由は3つあるという。

1. 「移動(Mobility)」という概念の拡大解釈 D’Ieterenは自社を「車屋」ではなく**「人々の移動(Mobility)を支える企業」**と定義しています。

- 車: 身体を物理的に移動させるツール。

- モレスキン: 思考やアイデアを移動させるツール。

モレスキン自身、自社製品を「文房具」とは呼ばず、**「現代のノマドのためのツール」**とブランディングしています。「ライフスタイルとしての移動」という文脈で、哲学が一致したのです。

2. 「脱・自動車一本足打法」への焦り シェアリングエコノミーやEV化で自動車業界が激変する中、景気変動に左右されない、強力なブランド力を持つ「非・自動車資産」を欲していました。

3. 「サービス」への転換 彼らはガラス修理チェーン「Carglass」の親会社でもあり、「ブランドとサービスで稼ぐ」プロです。モレスキンのカフェやデジタル連携に、次の成長の種を見出しました。

結論:品質改善との関係 2016年の買収は、前のオーナー(短期的な利益を追求する投資ファンド)から、**「長期的にブランドを育てたいファミリー企業」**へとオーナーシップが移ったことを意味します。 これにより、過度なコストダウンよりもクオリティコントロールが重視され始めた結果、紙質の改善(あるいは底打ち)に繋がった可能性があります。

金融商品からブランドへ

これまでは、投資ファンドが所有している間は、モレスキンはブランドではなく金融商品だった。

エグジットのためだけに財務諸表が整えられ、値打ちが釣り上がっていく。

多分ユーザーの声なんて、財務諸表に入れられる隙間がなかったのだろう。

ディエテレンは、金融商品としてではなく、文字通りブランドを所有することにした。

1805年創業のファミリー企業は、短期のエグジットのためでなく、長期的にブランド価値を維持向上させることを選んだ。

モノ言う株主なんて野人にブランド価値を毀損されぬよう、上場廃止を選んだのだ。

ブランド=企業ではないということが、大人になるとわかってくる。

だが、誰が本当の持ち主かなんて調べなければ、わからないと思っていた。

それがロゴを貼り付けただけの財務諸表なのか、一朝一夕では成り立たないエクイティを有するものなのか。

そんなこと、シロウトには見分けようがないと思っていたのだ。

だが、案外それは簡単なことだった。

対してセンシティブでもない男の指先でも見分けられる程度の…